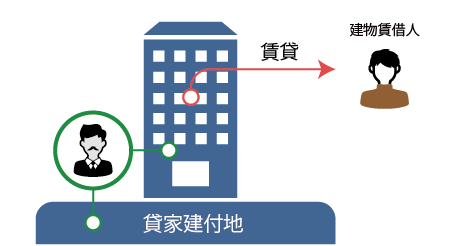

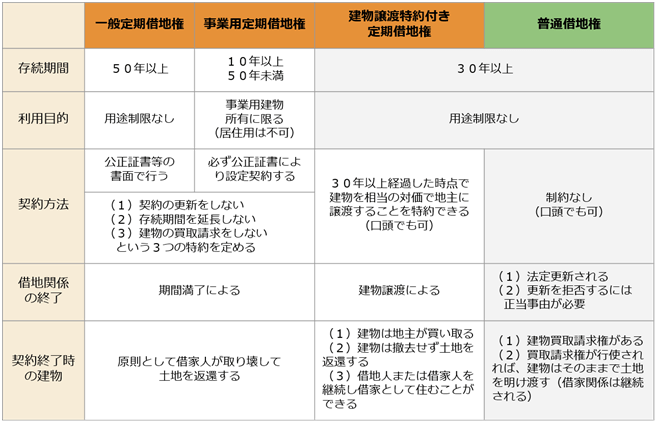

定期建物賃貸借契約 貸家建付地

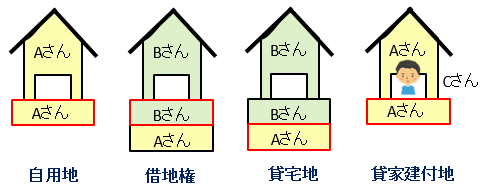

ハ 貸家建付地 建物等の用に供されている敷地で建物等及びその敷地が同一の所有者に属する が建物が賃貸借に供されている宅地をいう ニ 借地権 借地借家法平成3年法律第 90 号第2条第1号に規定する借地権建物の所. 貸家建付地として評価され相続税評価額は借地権割合に借家権割合を掛け合わせた価額になります 相続税路線価1借地権割合借家権割合土地の相続税評価額 例えば1億円の相続税路線価の更地にアパートを建築すると土地の相続税評価額が下記のように2100万円下がることになり.

貸家建付地の評価 図解付き 相続土地評価 Com

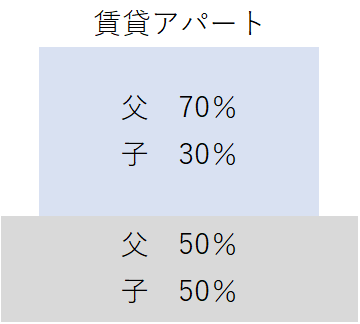

アパートローンを活用した相続税の節税対策 相続税理士相談cafe

q aと解説で分かる 実務に役立つ土地の貸借等の評価 出版物のご案内 大蔵財務協会

ここでは私道の評価が争点となった事例のうち敷地と合わせて評価すると判断された事例をご紹介します はじめに 私道の評価は財産評価基本通達24に下記のように定められています 私道は不特定多数の者が利用する私道は評.

定期建物賃貸借契約 貸家建付地. 1貸家建付地の定義 貸家建付地 貸家建付地とは相続税の財産評価上の土地の利用区分の1つであり貸家として利用されている宅地のその敷地部分のことをいいます 貸家とは借家権が付着した建物のことをいいます 簡単にいうと自己所有の土地建物を賃貸している場. 前回に引き続きもう少し借地権について掘り下げてみたいと思います 借地権の実務では親子間での土地の貸し借りが税務上問題になることがあります 現在の借地法制が極端な借地人保護に偏っていることもあり新たに結ばれる借地契約は定期借地権を除けば親子間など特殊な関係. 事業用定期借地で低リスクの土地活用 居住用に向かない土地を事業用として活用 事業用定期借地権とは事業用に限定して貸し出しを行う権利のことですこれを利用することで交通量の多い郊外の道に面した土地や広いけれども公共交通機関の便が悪い土地など居住用に向かない.

宅地以外の土地建付地貸家建付地借地権及び底地を除くについては上記1に準じて求める なお個別格差による修正については別表第5個別格差比較項目表を適用する 2 自用の建物.

Owners Navi

Nomuraholdings Com

貸家建付地の評価 図解付き 相続土地評価 Com

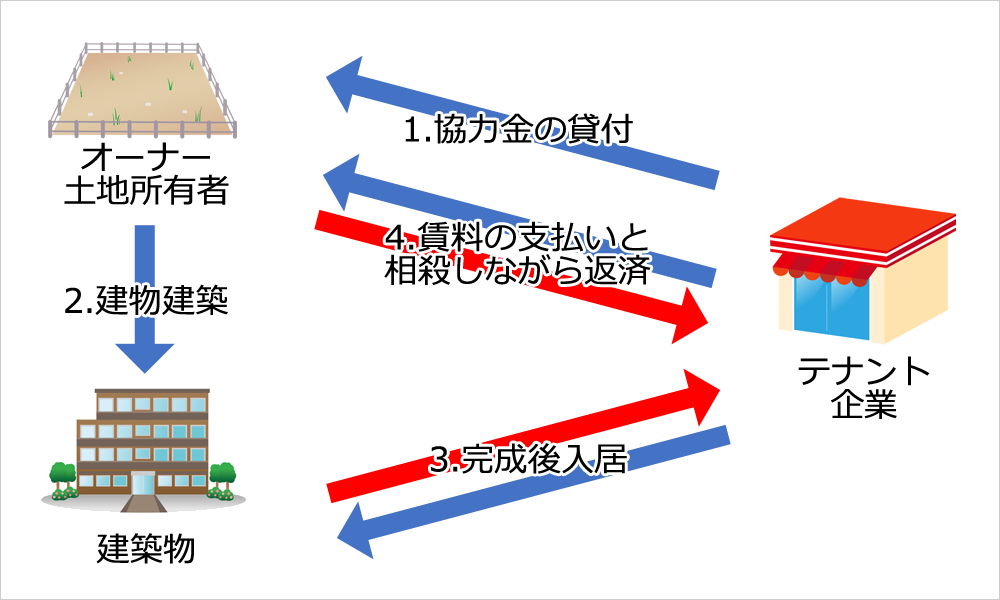

建設協力金方式とは 総合施設管理

不動産を貸す 名古屋市の不動産弁護士の家賃滞納 建物明渡 相続のご相談 愛知県岡崎市

貸家建付地の相続税評価は 相続税対策を紹介 相続の相談なら 日本クレアス税理士法人

貸家建付地 賃貸建物の敷地 の相続税評価を徹底解説 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

定期借家契約のすすめ 誠和不動産販売